国内空港、施設利用料の消費税区分について

2023年(令和5年)10月1日よりインボイス制度が導入されました。

インボイス制度とは、仕入税額控除を受けるための新たな制度になります。制度の導入に伴い、正確な適用税率や消費税額を買手に対して伝える必要が出てきます。

消費税が「免税」扱いになる国際航空券にかかわる諸費用

- 燃油サーチャージ・航空保険料

- 海外空港施設利用料・海外空港使用料等

- 海外空港諸税

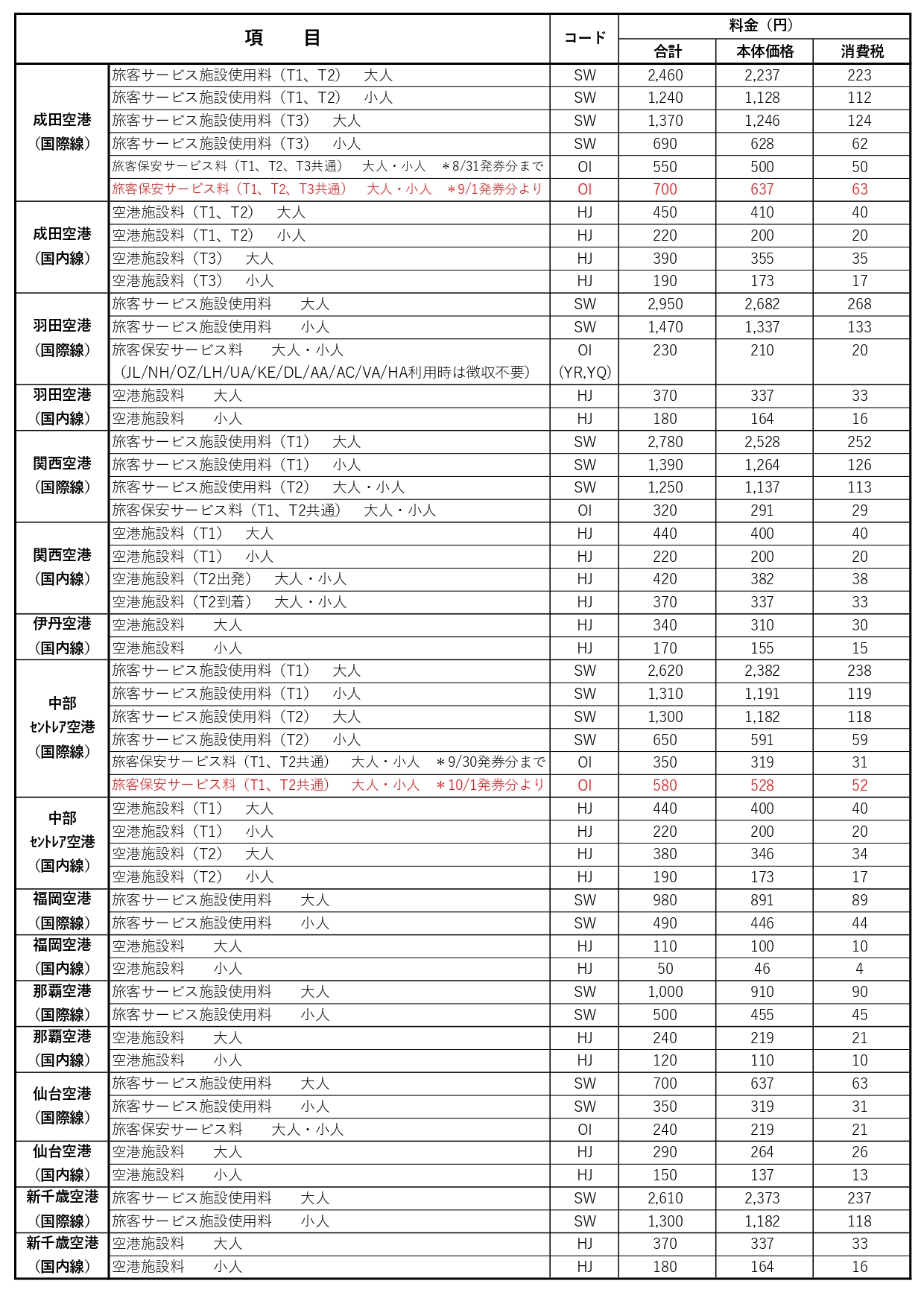

国内各空港の空港施設利用料と消費税額一覧

日本国内の「空港施設利用料」は国内空港で受けるサービスおよび施設利用の対価であるため、消費税が課せられます。

「空港施設利用料」は各空港でその金額が異なっており、非常に複雑な費用構成になっています。

*羽田空港における旅客保安サービス料が不要になる対象航空会社は、日本航空・全日空・アシアナ航空・ルフトハンザ航空・ユナイテッド航空・大韓航空・デルタ航空・アメリカン航空・エアカナダ・バージンオーストラリア・ハワイアン航空の各社。

*国際線利用の場合:該当する出発空港分の使用料を徴収、帰国時の到着空港分は免除

*国内線利用の場合:該当する出発空港および到着空港いずれの使用料も全て支払う必要あり

*リスト一覧(PDF版)こちらを参照してください。